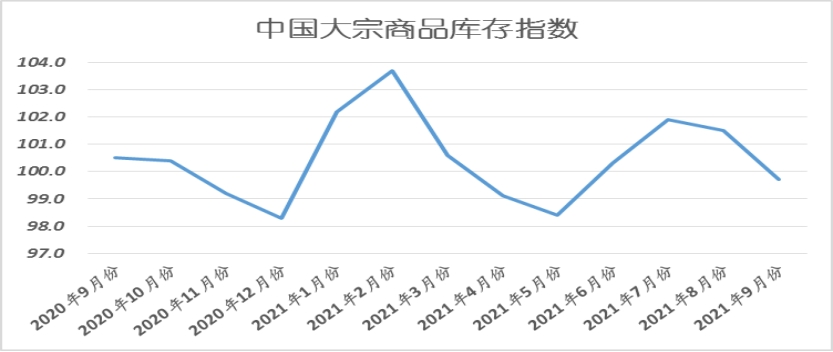

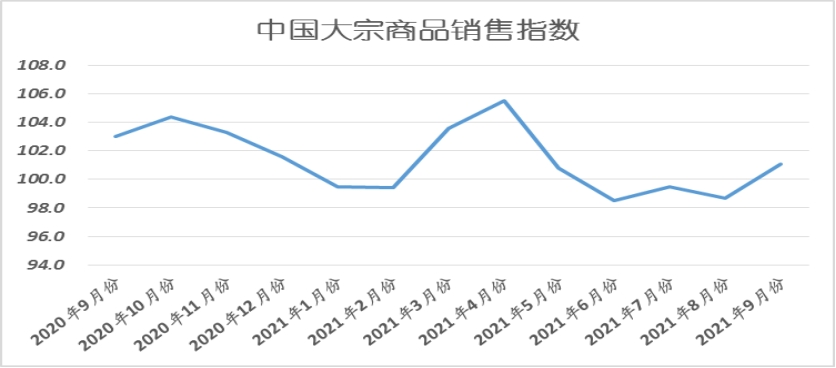

2021─Ļ9į┬Ę▌ųąć°┤¾ū┌╔╠ŲĘųĖöĄ’@╩ŠŻ║ ╣®ąĶļpé╚Ė─╔Ų ╩ął÷▀\ąąŽ“║├

░l▒ĒĢrķg:2021/10/11 11:09:52

ĪĪĪĪė╔ųąć°╬’┴„┼c▓╔┘Å┬ō║ŽĢ■š{▓ķĪó░l▓╝Ą─2021─Ļ9į┬Ę▌ųąć°┤¾ū┌╔╠ŲĘųĖöĄŻ©CBMIŻ®×ķ100.3%Ż¼▌^╔Žį┬ąĪĘ∙╗ž╔²0.8éĆ░┘Ęų³cŻ¼’@╩Šć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷’@┬Č╗ž┼»█EŽ¾Ż¼Ą½╗ž┼»┴”Č╚▓╗╝░═∙─Ļ═¼Ų┌ĪŻĖ„ĘųĒŚųĖöĄųąŻ¼╣®æ¬║═Äņ┤µųĖöĄ└^└mŽ┬Ą°Ż¼õN╩█ųĖöĄė|Ąū░lÅŚĪŻÅ─▒Šį┬ųĖöĄĄ─ūā╗»ŪķørüĒ┐┤Ż¼į┌ČÓĄžĪ░─▄║─ļp┐žĪ▒š■▓▀ė░ĒæŽ┬Ż¼į┌Šų▓┐Ž▐ļŖĪ░ę╗ĄČŪąĪ▒Ą─ē║ųŲŽ┬Ż¼ć°ā╚╔╠ŲĘ┤¾ĘČć·Ž▐«aŻ¼╣®ĮoČ╦╩▄ĄĮ├„’@öDē║ĪŻ┼c┤╦═¼ĢrŻ¼▀M╚ļ9į┬Ę▌ęį║¾Ż¼ąĶŪ¾Č╦ėŁüĒĘeśOĄ─ūā╗», ć°ā╚ę▀ŪķĄ├ĄĮėąą¦┐žųŲŻ¼═·╝Š╠žš„ę▓ėą╦∙’@¼FŻ¼Ä¦äė╩ął÷ąĶŪ¾ėą╦∙Ė─╔ŲĪŻļSų°╩ął÷╣®ąĶĻPŽĄĄ─Ė─╔ŲŻ¼╣®ąĶŃĢĮė▌^×ķĒśĢ│Ż¼╔╠ŲĘÄņ┤µ╦«ŲĮąĪĘ∙Ž┬ĮĄŻ¼┤¾ū┌╔╠ŲĘ╩ął÷▀\ąąš¹¾wŽ“║├ĪŻš╣═¹10į┬Ę▌Ż¼╣®ąĶ╗∙▒Š├µėą═¹└^└mŽ“║├Ż¼▀MČ°═Ųäė╩ął÷│ų└m╗ž┼»Ż¼▓╗▀^─┐Ū░ć°ā╚ųŲįņśIį÷╦┘ėą╦∙╗žš{Ż¼╝ėų«Ž▐«aĄ─┴”Č╚╩ŪʱĢ■£p╚§Īó╚▒ļŖ¼FŽ¾╩Ūʱ─▄Ą├ĄĮŠÅĮŌĄ╚ę“╦žĄ─┤µį┌Ż¼ę▓īóĮoć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷ĦüĒųTČÓĄ─▓╗┤_Č©ąįĪŻ

ĪĪĪĪ1ĪóŽ▐«aė░Ēæ▌^┤¾Ż¼õōĶF╣®æ¬│ų└mŽ┬ĮĄ

ĪĪĪĪ2021─Ļ9į┬Ę▌Ż¼õōĶF╣®æ¬ųĖöĄĄ°ų┴Į±─ĻęįüĒĄ─ūŅĄ═╦«ŲĮŻ¼«öį┬▌^╔Žį┬£p╔┘2.6%Ż¼▀B└m╚²éĆį┬│╩¼FŽ┬ĮĄĄ─┌ģä▌Ż¼’@╩Š╩▄õōĶFŽ▐«a║═─▄║─ļp┐žĄ╚š■▓▀ė░ĒæŻ¼õōÅS╔·«a└^└mŲ½ŠoĪŻÅ─╩ął÷ŪķørüĒ┐┤Ż¼═∙─Ļ9į┬Ę▌╩Ūõō╩ąĄ─é„Įy═·╝ŠŻ¼╣®ąĶā╔Č╦═©│Żėąę╗Č©│╠Č╚ßīĘ┼Ż¼Ą½Į±─Ļė╔ė┌ČÓĄžł╠ąąŽ▐«aŻ¼╝ė╔Ž▒Šį┬─▄║─ļp┐žš■▓▀Ą─┬õīŹŻ¼▒Šį┬õōÅS╔·«a└^└m╩šŠoĪŻō■ųąõōģfūŅą┬öĄō■’@╩ŠŻ¼9į┬ųąč«ųž³cõōŲ¾┤ųõō╚šŠ∙«a┴┐199.14╚f揯¼Łh▒╚Ž┬ĮĄ2.62%ĪŻō■╬„▒Š┘YėŹöĄō■Ż¼Įžų┴2021─Ļ8į┬Ę▌Ż¼ć°ā╚į┬Č╚┤ųõō«a┴┐ęč▀B└m╚²éĆį┬┤¾Ę∙Ž┬╗¼ĪŻį┌╚½ć°ĘČć·Ą─š■▓▀ē║ųŲŽ┬Ż¼ČÓöĄ╩Ī╩ą┤ųõō«a┴┐═¼▒╚║═Łh▒╚ļpĮĄĪŻ┐╝æ]ĄĮõōÅSŽ▐«aīóĢ■│ŻæB╗»Ż¼╬ęéāŅAėŗ10į┬Ę▌╣®æ¬Č╦╚įīóŠS│ųĄ═╬╗ĪŻ

ĪĪĪĪ2ĪóŽ╚▀M«a─▄ßīĘ┼Ż¼├║╠┐╣®æ¬į÷╝ėŻ¼Ą½╚▒┐┌╚į╚╗▌^┤¾

ĪĪĪĪ2021─Ļ9į┬Ę▌Ż¼├║╠┐╣®æ¬┴┐▌^╔Žį┬į÷╝ė3.3%Ż¼▀B└mā╔éĆį┬į÷ķLŻ¼▒Šį┬į÷╦┘▌^╔Žį┬╝ė┐ņ1.8éĆ░┘Ęų³cŻ¼’@╩ŠļSų°▒Ż╣®ĘĆārš■▓▀ą¦╣¹Øu’@Ż¼├║╠┐╣®æ¬ķ_╩╝╗ųÅ═ĪŻ8į┬Ę▌ęįüĒŻ¼š■▓▀║═▒O╣▄│ų└m░l┴”Ż¼├║╠┐ąąśI▒Ż╣®ĘĆār╣żū„ŠoÅłėąą“ķ_š╣ĪŻę╗ĘĮ├µŻ¼╝ė┐ņßīĘ┼├║╠┐Ž╚▀M«a─▄ĪŻ═©▀^į┌Į©├║ĄV═Č«aĪóį┌«a├║ĄV«a─▄║╦į÷Īó├║ĄVųŪ─▄╗»Ė─įņöU«aĄ╚ČÓĘNĘĮ╩ĮŻ¼ų„«aĄž║Žėŗą┬į÷ā×┘|Ž╚▀M«a─▄1.4ā|ćŹ/─ĻĪŻ8į┬Ę▌Ż¼ėųėą16ū∙ȧĀ¢ČÓ╦╣┬Č╠ņ├║ĄV╚ĪĄ├Įė└mė├Ąž┼·Å═Ż¼╔µ╝░«a─▄2500╚fćŹ/─Ļū¾ėęŻ¼┤╦═ŌŻ¼▀Ćėą«a─▄Į³5000╚fćŹ/─Ļ┬Č╠ņ├║ĄVęčė┌8į┬ųąč«Ļæ└m╚ĪĄ├Įė└mė├Ąž┼·Å═ĪŻ┤╦═ŌŻ¼ć°╝ę┼¼┴”═Ų▀M╝s┴∙ā|揥─├║╠┐ā”éõ─▄┴”Į©įOŻ¼─▄ē“░lō]ąŅ╦«│žū„ė├Ż¼ĘĆČ©├║╠┐ārĖ±ĪŻō■ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼8į┬Ę▌ć°ā╚įŁ├║«a┴┐×ķ33524.0╚f揯¼▌^7į┬Ę▌į÷ķL6.7%ĪŻ▀M╚ļ9į┬Ę▌Ż¼«aĄž├║╠┐▒Ż╣®╣żū„│ų└m═Ų▀MŻ¼«a┴┐▌^╔Žį┬ėą╦∙╠ß╔²ĪŻĖ∙ō■CCTDųąć°├║╠┐╩ął÷ŠWųž³c▒O£yĄ─öĄō■’@╩ŠŻ¼9į┬Ę▌ęįüĒŻ¼Č§Ā¢ČÓ╦╣Ąžģ^╚šŠ∙├║╠┐«a┴┐į┬Łh▒╚į÷ķL0.9%ĪŻĮ³Ų┌ć°╝ę░lĖ─╬»Īó─▄į┤Šų┬ō║Žķ_š╣─▄į┤▒Ż╣®ĘĆār╣żū„ČĮī¦Ż¼ĢxĪó├╔Īó┘FĪó║┌Ą╚Ąžätų°┴”═Ų▀M├║╠┐į÷«a▒Ż╣®╣żū„Ż¼ŅAėŗ10į┬Ę▌«aĄž├║╠┐╣®æ¬╦«ŲĮīóų▓Į╠ßĖ▀ĪŻ┴Ē═ŌŻ¼ć°æc╣Ø║¾Ż¼ų„«aĄž├║ĄV░▓▒O┴”Č╚╗“īóėą╦∙£p╚§Ż¼ėą└¹ė┌├║╠┐ā×┘|«a─▄▀Mę╗▓ĮßīĘ┼ĪŻ▓╗▀^Ż¼ųĄĄ├ūóęŌĄ─╩ŪŻ¼Į±─Ļ┤¾ŪžŠĆŪ’╝ŠÖzą▐░▓┼┼į┌╩«į┬Ę▌╔Žųąč«ĪŻÅ─Üv─Ļ┤¾ŪžŠĆ░l▀\ŪķørüĒ┐┤Ż¼╝»ųąą▐Ų┌ķgŻ¼╚šŠ∙░l▀\┴┐▒Ż│ųį┌97-105╚fćŹų«ķgŻ¼▌^š²│ŻŪķørŽ┬£p╔┘16-22%ĪŻ«öŪ░š²ųĄ10į┬Ę▌ā”├║╝Š╣ØŻ¼×ķ▒ŻūCČ¼╝Šė├├║ąĶŪ¾Ż¼▓┐Ęųė├æ¶īó╝ė┐ņ├║╠┐čaÄņŻ¼ĶF┬ĘÖzą▐╗“īóį┌ę╗Č©│╠Č╚╔Ž╝ėäĪ├║╠┐╩ął÷ŠoÅłŠų├µĪŻ

ĪĪĪĪ3Īóļp┐žĪó├║ŠoĄ╚ę“╦ž│ų└m┐M└@Ż¼╗»╣ż╩ął÷╣®æ¬ŽÓī”ŠoÅł

ĪĪĪĪ2021─Ļ9į┬Ę▌Ż¼╗»╣ż╣®æ¬┴┐ųĖöĄ▌^╔Žį┬Ž┬Ą°2.0éĆ░┘Ęų³cŻ¼Ą°ų┴2020─Ļ3į┬Ę▌ęįüĒĄ─ūŅĄ═Ż¼«öį┬╣®æ¬┴┐▌^╔Žį┬£p╔┘1.8%ĪŻÅ─ųĖöĄĄ─ūā╗»ŪķørüĒ┐┤Ż¼╚²╝ŠČ╚ęįüĒŻ¼╩▄ļp┐žĪóŽ▐ļŖĪó├║╠┐ŠoÅł╝░│╔▒ŠĖ▀Ų¾ī¦ų┬Ą─╗»╣żąąśI╔ŽŽ┬ė╬═Ż▄ćĪóĮĄžōčbų├ų▓Įį÷╝ėŻ¼ė╚Ųõ╔Žė╬╣®æ¬╩š┐s├„’@ĪŻ╚²╝ŠČ╚╗»╣ż╣®æ¬ųĖöĄŠ∙ųĄ×ķ99.1%Ż¼Č■╝ŠČ╚×ķ102.7%Ż¼╚ź─Ļ╚²╝ŠČ╚ät×ķ103.2%Ż¼╣®æ¬┴┐Ž┬ĮĄĘ∙Č╚▌^┤¾ĪŻÅ─╩ął÷ŪķørüĒ┐┤Ż¼9į┬Ę▌╬ęć°╗»╣żąąśI┤¾▓┐ĘųÅS╝ęį┬Š∙ķ_╣żį┌Ų▀│╔ū¾ėęŻ¼▌^8į┬Ę▌Ž┬ĮĄ╝s5éĆ░┘Ęų³cĪŻ┐é¾wüĒ┐┤Ż¼«öŪ░ļp┐žĪó├║Šoī”╗»╣ż╩ął÷╣®æ¬Ų½ÅŖ“īäė│ų└mųąŻ¼▀M╚ļ10į┬Ę▌ļm╔Žė╬▓┐ĘųĒŚ─┐┤µį┌ųžåóŅAŲ┌Ż¼╚╗Č°Äņ┤µ╗∙öĄŲ½Ą═Īóć°æcķL╝┘▀^║¾ųąŽ┬ė╬ų▄Ų┌čažø╔ą┤µĪŻ»B╝ė╣®┼»╝ŠüĒ┼RŻ¼Ž▐ÜŌŽ▐«aī¦ų┬╣®æ¬į┘Č╚╩š┐s└¹ČÓ░lĮ═Ż¼ęį╝░├║ĪóÜŌ│╔▒Šų¦ō╬łį═”Ż¼ŅAėŗ║¾Ų┌╗»╣ż╔╠ŲĘ╣®ąĶŠoŲĮ║ŌŠų├µīóčė└mĪŻ

ĪĪĪĪČ■Īó╩ął÷ąĶŪ¾ķ_╩╝╗ž╔²

ĪĪĪĪ2021─Ļ9į┬Ę▌Ż¼┤¾ū┌╔╠ŲĘõN╩█ųĖöĄė|ĄūĘ┤ÅŚŻ¼«öį┬▌^╔Žį┬╗ž╔²2.4éĆ░┘Ęų³cŻ¼╔²ų┴Į³╬ÕéĆį┬ęįüĒĄ─ūŅĖ▀Ż¼’@╩ŠļSų°Ė▀£ž╠ņÜŌŠÅĮŌŻ¼Ė„Ąž╣ż│╠╩®╣ż▀MČ╚╝ė┐ņŻ¼╩ął÷ąĶŪ¾ėą╦∙╗ųÅ═Ż¼Ų¾śIėåå╬ķ_╩╝į÷╝ėŻ¼╔╠ŲĘ«aõNŃĢĮė▌^×ķĒśĢ│ĪŻ▀M╚ļ10į┬Ę▌Ż¼ŅAėŗ╩ął÷ąĶŪ¾īóĢ■│ų└m╗ž╔²Ż¼Å─═∙─ĻüĒ┐┤Ż¼ć°æc╣Ø║¾▓┼╩ŪŽ┬░ļ─Ļé„Įy═·╝ŠąĶŪ¾ūŅ║├Ą─ĢrČ╬ĪŻĄžĘĮé∙░ląąėÓŅ~│õūŃŻ¼╗∙Į©Ą╚ųž┤¾ĒŚ─┐ėą═¹╝ė╦┘▀\ąąŻ¼┤¼▓░║═╝»čbŽõąąśIīóčė└m┐ņ╦┘į÷ķLæBä▌ĪŻ▓╗▀^Ż¼«öŪ░ĮøØ·öUÅłäė─▄Ę┼ŠÅŻ¼ć°ā╚┘YĮ├µ│ų└m╩šŠo┌ģä▌├„’@Ż¼1-8į┬Ę▌Ż¼Ę┐╬▌ą┬ķ_╣ż├µĘeŽ┬ĮĄ3.2%Ż╗Ę┐Ąž«aķ_░lŲ¾śI═┴Ąž┘Åų├├µĘe═¼▒╚Ž┬ĮĄ10.2%;═┴Ąž│╔Į╗ār┐ŅŽ┬ĮĄ6.2%ĪŻĮY║ŽüĒ┐┤«öŪ░Ę┐Ąž«a╩ął÷├µ┼Rę╗Č©└¦Š│Ż¼ī”┤¾ū┌╔╠ŲĘ╩ął÷Ą─ąĶŪ¾ų¦ō╬ę▓īóļyėą├„’@Ą─Ė─╔Ųą¦╣¹ĪŻ

ĪĪĪĪ1ĪóĄŁ╝Š║═ę▀Ūķę“╦žė░Ēæ£p═╦Ż¼õō╩ąąĶŪ¾ėą╦∙Ė─╔Ų

ĪĪĪĪ2021─Ļ9į┬Ę▌Ż¼õō╩ąõN╩█┴┐▌^╔Žį┬į÷╝ė2.7%Ż¼ĢrĖ¶╦─éĆį┬║¾į┘¼Fį÷ķLĖ±ŠųŻ¼’@╩ŠļSų°ć°ā╚ę▀ŪķĄ├ĄĮėąą¦┐žųŲ║═Ė▀£ž╠ņÜŌŠÅĮŌŻ¼Ė„Ąž╣ż│╠╩®╣ż▀MČ╚╝ė┐ņŻ¼õō╩ąĮKČ╦ąĶŪ¾ėą╦∙Ė─╔ŲĪŻ▓╗▀^Ż¼Ų┌ķg╩▄Ę┐Ąž«ažō├µŽ¹Žó▓©╝░Ż¼»B╝ė┼_’LĪóę▀ŪķÅ═░lĄ╚ę“╦žė░ĒæŻ¼Šų▓┐Ąžģ^ąĶŪ¾ßīĘ┼▓ó▓╗ÅŖä┼Ż¼═·╝Š│╔╔½┬į’@▓╗ūŃĪŻ9į┬Ę▌õōĶFąąśIPMIą┬ėåå╬ųĖöĄ×ķ39.0%Ż¼▌^╔Žį┬╔Ž╔²7.4éĆ░┘Ęų³cŻ¼ļm╚į╠Äė┌╩š┐sģ^ķgŻ¼Ą½ųĖöĄ├„’@╔Ž╔²▒Ē├„ąĶŪ¾ėą╗ž╔²█EŽ¾ĪŻĪŻō■╔Ž║Żū┐õōµ£š{▓ķŻ¼Å─▒O£yĄ─£¹╩ąĮKČ╦ŠĆ┬▌▓╔┘ÅöĄō■üĒ┐┤Ż¼9į┬Ę▌ĮKČ╦╚šŠ∙▓╔┘Å┴┐Łh▒╚╔Ž╔²12.58%Ż¼│╔Į╗ų▓Į╗ž┼»ĪŻ▀M╚ļ10į┬Ę▌ęį║¾Ż¼▓┐Ęų╗∙Į©╣ż│╠┤µį┌┌s╣żŲ┌ąĶŪ¾Ż¼Ą½Ę┐Ąž«aąąśIļyęį┼ż▐DŅjä▌Ż¼ŅAėŗ▓╗═¼╩ął÷ąĶŪ¾Ģ■ėąĘų╗»Ż¼š¹¾wõN╩█┴┐īó└^└m╗ž╔²ĪŻ

ĪĪĪĪ2Īóć°ā╚┤ųõōŽ▐«aŻ¼ĶFĄV╩»ąĶŪ¾Ž┬ĮĄ

ĪĪĪĪ2021─Ļ9į┬Ę▌Ż¼ĶFĄV╩»õN╩█┴┐▌^╔Žį┬£p╔┘2.3%Ż¼▀B└m╬ÕéĆį┬│╩¼FŽ┬ĮĄĖ±ŠųŻ¼’@╩ŠļSų°ć°ā╚┤ųõōŽ▐«a┬õĄžīŹ╩®Ż¼ĶFĄV╩»ąĶŪ¾│ų└m£p╔┘ĪŻ9į┬ųąŽ┬č«ęįüĒŻ¼Ļæ└mėąę╗ą®╩Ī╩ąŻ¼ķ_╩╝╝ė┤¾┴”Č╚┐žųŲ─▄║─Ż¼ė╔┤╦ī¦ų┬õōĶF«a┴┐▀Mę╗▓ĮŽ┬ĮĄĪŻõō┬ōĮyėŗöĄō■’@╩ŠŻ¼9į┬Ą┌3Īó4ų▄5┤¾«aŲĘśė▒ŠŲ¾śIų▄«a┴┐Łh▒╚ĘųäeŽ┬ĮĄ36.96╚fćŹ║═60.91╚f揯¼ĮĄų┴23╚š«öų▄Ą─917╚f揯¼▀@éĆöĄō■▒╚┤║╣ØŪ░║¾Ą─┴┐▀Ćꬥ═▓╗╔┘Ż¼Ųõųą┬▌╝yų▄«a┴┐═¼▒╚Ė³╩ŪŽ┬ĮĄ┴╦105.46╚f揯¼ŠĆ▓─║═¤ß▄łų▄«a┴┐═¼▒╚ĘųäeŽ┬ĮĄ34.41╚fćŹ║═26.82╚fćŹĪŻ┼c┤╦═¼ĢrŻ¼╔·«aŽ┬ĮĄÄ¦äėõōÅSįŁ▓─┴Ž▓╔┘Å╗ŅäėŽÓæ¬Ę┼ŠÅŻ¼9į┬Ę▌õōĶFąąśIPMI▓╔┘Å┴┐ųĖöĄ×ķ39.7%Ż¼▀B└m2éĆį┬╬╗ė┌40%ęįŽ┬ĪŻ─┐Ū░ČÓéĆ╩ĪĘ▌ęčĮø░l▓╝ē║£p┤ųõō«a┴┐Ą─╬─╝■Ż¼õōĶFŲ¾śIĘeśO┬õīŹĪŻ┤ųõōŽ▐«aīŹ╩®ī”«a┴┐Ą─ė░ĒæęčĮø’@¼FŻ¼2020─Ļ╚½ć°┤ųõō«a┴┐10.65ā|揯¼╚ń╣¹īóĮ±─Ļ┤ųõō«a┴┐═¼▒╚▓╗į÷ķLū„×ķ─┐ś╦Ż¼Į±─Ļ║¾ÄūéĆį┬┤ųõō«a┴┐ąĶ┐žųŲį┌į┬Š∙╝s8300╚f揯¼Į³╚šČÓ╝ęõōÅSŽÓ└^╣½▓╝═Ż«aÖzą▐ėŗäØŻ¼ŅAėŗ10į┬Ę▌ĶFĄV╩»ąĶŪ¾īó└^└m£p╔┘ĪŻ

ĪĪĪĪ3ĪóŽ▐ļŖPK═·╝ŠŻ¼ČÓ┐šĮ╗┐ŚŻ¼ėą╔½Įī┘Ž¹┘Mį÷╦┘£pŠÅ

ĪĪĪĪ2021─Ļ9į┬Ę▌Ż¼ėą╔½Įī┘Ž¹┘M┴┐▌^╔Žį┬į÷╝ė1.6%Ż¼▀B└m╚²éĆį┬│╩¼F╔Ž╔²ä▌Ņ^Ż¼Ą½▒Šį┬į÷╦┘▌^╔Žį┬£pŠÅ1.8éĆ░┘Ęų³cĪŻÅ─╩ął÷ŪķørüĒ┐┤Ż¼Ž¹┘M═·╝ŠüĒ┼RŻ¼▓┐ĘųĮKČ╦Ž¹┘Mę└╚╗┤µį┌┴┴³cŻ¼Ą½▓┐Ęų╝ė╣żąąśI╩▄ĄĮ─▄║─ļp┐žŽ┬Ž▐«a╗“š▀£p«aĄ─▓©╝░Ż¼ī¦ų┬ėą╔½Įī┘Ž¹┘Mį÷╦┘Ę┼ŠÅĪŻÅ─Ž¹┘MČ╦üĒ┐┤Ż¼ć°╝ęļŖŠW9į┬ėåå╬į÷╝ėŻ¼ų¦ō╬ėą╔½Įī┘ąĶŪ¾ĪŻųž³c┐šš{Ų¾śI9į┬╝ęė├┐šš{┼┼«aŁh▒╚ąĪĘ∙Ž┬ĮĄŻ¼Ą½╩Ūųąčļ┐šš{ė├╣▄║═╣ż│╠ė├╣▄į÷┴┐├„’@ĪŻ┐šš{Ų¾śIī”═·╝ŠŅAŲ┌▌^ūŃŻ¼ĘĻĄ═į÷╝ėįŁ┴ŽÄņ┤µĪŻ┴Ē═ŌŻ¼ļŖūėąąśIę▓ĦäėĮKČ╦ąĶŪ¾Ż¼╠žäe╩Ūą┬─▄į┤Ų¹▄ćąąśIī”ėą╔½Įī┘ąĶŪ¾į÷╝ė├„’@ĪŻ▓╗▀^ī”ė┌Ī░ļpĖ▀Ī▒ąąśIČ°čįŻ¼▓┐Ęų╩ĪĘ▌×ķ═Ļ│╔─▄║─ļp┐žČ°▀Mąąš■▓▀ąįŽ▐ļŖī¦ų┬╔╠ŲĘ«a│÷╝▒äĪŽ┬╗¼Ż¼ō■▓╗═Ļ╚½ĮyėŗŻ¼2021─Ļ8į┬Ž┬č«ęįüĒŻ¼ęčĮøėą20éĆ╩ĪĪóūįų╬ģ^║═ų▒▌Ā╩ą│÷┼_┴╦┴”Č╚▓╗Ą╚Ą─═ŻļŖĪóŽ▐ļŖ┤ļ╩®ĪŻ─┐Ū░▀|īÄĪó║┌²łĮŁĪó╝¬┴ų╚²╩ĪęčĮøķ_╩╝ī”Šė├±ė├ļŖ▀MąąŽ▐ųŲŻ¼ŲõėÓ╩ĪĘ▌ė░ĒæĄ─╩Ū╣żśIė├ļŖŻ¼ų„ę¬╝»ųąį┌Ī░ļpĖ▀Ī▒«aśI╗“ĒŚ─┐Ż¼└²╚ńõōĶFĪóļŖĮŌõXĪó╣żśI╣ĶĪó├║╗»╣żĪó╝Å┐ŚėĪ╦ó║═╗»└wĄ╚ĪŻī”ė┌ėą╔½Įī┘«aśIČ°čįŻ¼ę▒¤ÆŁh╣Ø│²ļŖĮŌõX═ŌŻ¼ŲõėÓŲĘĘN╩▄ė░Ēæ║▄ąĪŻ¼Ą½Ž┬ė╬╝ė╣żąąśI╩▄ĄĮ▓©╝░ĪŻęįŃ~╝ė╣żąąśI×ķ└²Ż¼▓┐ĘųŃ~╝ė╣żąąśI╩▄ĄĮ─▄║─ļp┐žŽ┬Ž▐«a╗“š▀£p«aĄ─▓©╝░ĪŻšŃĮŁĪóĮŁ╠KĪó░▓╗šĪóÅV¢|╦─Ąžū„×ķć°ā╚ų„ę¬Ń~ŚUŠĆ╔·«a╝»ųąĄžŻ¼Ųõ║ŽėŗŃ~ŚU─Ļ«a─▄612╚fćŹĪŻō■š{蹯¼ĮŁ╠KĪóÅV¢|ā╔ĄžŽ▐«aė░ĒæūŅ×ķ├„’@ĪŻŲõųąÅV¢|Ąžģ^▓┐ĘųŲ¾śIęčĮøĮėĄĮ═©ų¬Ż¼└²╚ńųą╔ĮĄžģ^Ī░ķ_4═Ż4Ī▒Ż¼¢|▌ĖĄžģ^ūį23╚šŲ═Ż«a╦─╠ņŻ¼Ę╔ĮĄžģ^Ų¾śIĻæ└m▀M╚ļ═Ż«aŽ▐«aĀŅæBŻ╗Å─Ž▐«aĄ─Łh╣ØüĒ┐┤Ż¼Ė▀║──▄Ų¾śI└ŁĮzÅSŽ▐ļŖė╚×ķ├„’@Ż¼╔§ų┴│÷¼FĪ░ķ_1═Ż6Ī▒Ą─ŠĮŠ│ĪŻĮŁ╠KĄžģ^Ż¼ČÓöĄŲ¾śI╔ą╬┤ĮėĄĮ├„┤_Ą─Ž▐«a═©ų¬Ż¼Ą½▓┐ĘųŲ¾śIęčĮøķ_╩╝ų„äė═Ż«aĪó£p«aŻ¼ų„äė▀Mąą╣Ø─▄ĮĄ║─ĪŻŠC║ŽĘų╬÷Ż¼10į┬Ę▌ėą╔½Įī┘Ž¹┘M╚įėąų¦ō╬Ż¼Ą½į÷╦┘╗“īó└^└m£pŠÅĪŻ

ĪĪĪĪ╚²Īó╔╠ŲĘÄņ┤µėą╦∙Ž┬ĮĄ

ĪĪĪĪ2021─Ļ9į┬Ę▌Ż¼┤¾ū┌╔╠ŲĘÄņ┤µųĖöĄ▌^╔Žį┬╗ž┬õ1.8%Ż¼Ą°ų┴Į³╦─éĆį┬ęįüĒĄ─ūŅĄ═Ż¼╔╠ŲĘÄņ┤µ┴┐ĢrĖ¶╚²éĆį┬║¾į┘¼FŽ┬ĮĄĖ±ŠųŻ¼▒Ē├„ļSų°╣®ĮoČ╦│ų└mŽ┬ĮĄŻ¼Ž¹┘MČ╦═·╝Š╗ž┼»Ż¼╩ął÷╣®ąĶŃĢĮėĒśĢ│Ż¼╣®Ū¾ĻPŽĄėą╦∙Ė─╔ŲŻ¼╔╠ŲĘÄņ┤µķ_╩╝£p╔┘Ż¼╩ął÷Äņ┤µē║┴”ėą╦∙ŠÅĮŌĪŻĖ„ų„ę¬╔╠ŲĘųąŻ¼õōĶFĪóįŁ├║Īóėą╔½Įī┘║═Ų¹▄ćÄņ┤µ┴┐Š∙▌^╔Žį┬ėą╦∙£p╔┘Ż¼ĶFĄV╩»Īó│╔ŲĘė═║═╗»╣żÄņ┤µ┴┐ļmėąį÷╝ėŻ¼Ą½į÷╦┘▌^╔Žį┬Š∙ėą£pŠÅĪŻ

ĪĪĪĪ1Īó╣®ąĶŃĢĮėĒśĢ│Ż¼õō╩ąÄņ┤µŽ┬ĮĄ

ĪĪĪĪ2021─Ļ9į┬Ę▌Ż¼õōĶFÄņ┤µųĖöĄā╔▀BĮĄų┴Į³╬ÕéĆį┬ęįüĒĄ─ūŅĄ═Ż¼«öį┬▌^╔Žį┬£p╔┘1.8%Ż¼ĢrĖ¶╚²éĆį┬║¾į┘¼FŽ┬ĮĄĖ±ŠųĪŻÅ─╩ął÷ŪķørüĒ┐┤Ż¼9į┬Ę▌╣®ąĶā╔Č╦Įįėą▐DūāŻ¼Ųõųą╣®ĮoČ╦į┌š■▓▀Ė╔ŅAŽ┬Ż¼│╩¼F│ų└mŽ┬ĮĄŻ¼Č°ąĶŪ¾Č╦│╩¼F╝Š╣Øąį╗ž╔²Ż¼Č■š▀ŽÓ╗źų·┴”Ż¼ć°ā╚õōĶFÄņ┤µčĖ╦┘Ž¹╗»ĪŻō■╬„▒Š┘YėŹ▒O£yÄņ┤µöĄō■’@╩ŠŻ¼Įžų┴9į┬23╚šŻ¼ć°ā╚ų„ę¬õō▓─ŲĘĘNÄņ┤µ┐é┴┐×ķ1382.54╚f揯¼▌^8į┬─®Ž┬ĮĄ114.34╚f揯¼ĮĄĘ∙7.6%Ż¼▌^╚ź─Ļ═¼Ų┌£p╔┘86.92╚f揯¼ĮĄĘ∙5.9%ĪŻŲõųą┬▌╝yĪóŠĆ▓─Īó¤ß▄łĪó└õ▄łĪóųą░ÕÄņ┤µĘųäe×ķ710.04╚fćŹĪó161.01╚fćŹĪó276.41╚fćŹĪó118.63╚fćŹ║═116.45╚fćŹĪŻ▒Šį┬ć°ā╚ų„ę¬õō▓─ŲĘĘNŻ¼│²└õ▄łÄņ┤µūā╗»▓╗┤¾═ŌŻ¼Ųõ╦¹ŲĘĘNĮįėą▓╗═¼│╠Č╚Ą─Ž┬ĮĄŻ¼Ųõųą┬▌╝yõōÄņ┤µĮĄĘ∙ūŅ┤¾ĪŻ▀M╚ļ10į┬║¾Ż¼õōŲ¾Ž▐«aĪó£p«a¼FŽ¾▀ĆĢ■čė└mŻ¼╣®ĮoČ╦ļyęį├„’@╗ųÅ═Ż¼Č°ąĶŪ¾Č╦ätėą═¹ŲĮĘĆßīĘ┼Ż¼ę“┤╦Äņ┤µĢ║ļyųž¼Fį÷é}ĪŻ

ĪĪĪĪ2ĪóąĶÅŖ╣®╚§Ż¼├║╠┐Äņ┤µ╚įį┌Ž┬ĮĄ

ĪĪĪĪ2021─Ļ9į┬Ę▌Ż¼├║╠┐Äņ┤µ┴┐į┘¼FŽ┬ĮĄĖ±ŠųŻ¼«öį┬▌^╔Žį┬£p╔┘2.5%Ż¼ūįĮ±─Ļ3į┬Ę▌ęįüĒęčėą6éĆį┬│╩¼FŽ┬ĮĄæBä▌Ż¼’@╩Šć°ā╚├║╠┐╚▒┐┌▌^┤¾ĪŻ«öŪ░├║╠┐╩ął÷╣®æ¬╚▒┐┌▌^┤¾Ż¼ų„ę¬╩ŪŻ║ę╗ĘĮ├µŻ¼Į±─ĻļŖ┴”ąĶŪ¾į÷ķL▀^┐ņŻ¼ī¦ų┬├║╠┐ąĶŪ¾┤¾į÷Īó│¼▀^ŅAŲ┌Ż╗┴Ēę╗ĘĮ├µŻ¼Į³Äū─Ļ├║╠┐ąąśI╝ė┐ņ╠į╠Ł┬õ║¾«a─▄Ż¼ęį╝░▒Ē═Ō«a─▄┐s£pŻ¼ī¦ų┬├║╠┐╣®Įo╚▒Ę”ÅŚąįĪŻō■ć°╝ęĮyėŗŠų╣½▓╝Ą─öĄō■’@╩ŠŻ¼Į±─Ļ1-8į┬Ż¼╚½ć°įŁ├║«a┴┐26ā|揯¼═¼▒╚į÷ķL4.4%ĪŻ▒M╣▄įŁ├║«a┴┐│ų└mį÷ķLŻ¼Ą½į÷╦┘ģs▀hĄ═ė┌ė├ļŖ┴┐į÷╦┘ĪŻ1-8į┬Ż¼╚½ć°╚½╔ńĢ■ė├ļŖ┴┐═¼▒╚į÷ķL13.8%ĪŻŲõųąŻ¼╣żśIė├ļŖ┴┐Ą─╠¦Ė▀╩Ūų„ę¬═Ųäė┴”ĪŻ1-8į┬Ż¼╚½ć°╣żśIė├ļŖ┴┐3.59╚fā|Ū¦═▀ĢrŻ¼═¼▒╚į÷ķL13.1%Ż¼į÷╦┘▒╚╔Ž─Ļ═¼Ų┌╠ßĖ▀13.5éĆ░┘Ęų³cŻ¼š╝╚½╔ńĢ■ė├ļŖ┴┐Ą─▒╚ųž×ķ65.5%ĪŻÅ─├║╩ąÄņ┤µŪķørüĒ┐┤Ż¼Į³Ų┌Ż¼╩ął÷ąĶŪ¾į÷┴┐╝ė┐ņŻ¼Ė„éĆŁh╣ØĄ─├║╠┐Äņ┤µČ╝╠Äė┌Üv╩ĘĄ═╬╗ĪŻŲõųąŻ¼╚½ć°├║╠┐Ų¾śI┤µ├║═¼▒╚Ž┬ĮĄ26%Ż¼╚½ć°ų„ę¬Ė█┐┌┤µ├║═¼▒╚Ž┬ĮĄ21%Ż¼╚½ć°ųž³cļŖÅS┤µ├║═¼▒╚Ž┬ĮĄ26.7%ĪŻęį═∙ļŖÅS├║╠┐Äņ┤µ┐╔ė├╠ņöĄį┌20╠ņū¾ėęŻ¼Č°«öŪ░ę╗ą®ļŖÅS┤µ├║╔§ų┴▓╗ūŃ5╠ņŻ¼┐╔─▄├µ┼Rę“╚▒├║Č°═ŻÖCĪŻ┴Ē═ŌŻ¼Įžų╣9į┬30╚šŻ¼Ūž╗╩Źu├║╠┐Äņ┤µ┴┐×ķ405╚f揯¼«öį┬└█ėŗ£p╔┘10╚f揯¼£pĘ∙×ķ2.41%ĪŻ

ĪĪĪĪ3Īó═·╝ŠąĶŪ¾į÷╝ėĪó╚▒ąŠå¢Ņ}╬┤ĮŌŻ¼▄ć╩ąÄņ┤µŽ┬ĮĄ

ĪĪĪĪ2021─Ļ9į┬Ę▌Ż¼Ų¹▄ćÄņ┤µųĖöĄĄ°ų┴2019─Ļ1į┬Ę▌ęįüĒĄ─ūŅĄ═╦«ŲĮŻ¼«öį┬Äņ┤µ┴┐▌^╔Žį┬£p╔┘2.3%Ż¼ĢrĖ¶┴∙éĆį┬║¾į┘¼FŽ┬ĮĄ┌ģä▌ĪŻÅ─╩ął÷ŪķørüĒ┐┤Ż¼9į┬Ę▌▀M╚ļ▄ć╩ą═·╝ŠŻ¼╩ął÷ąĶŪ¾į÷╝ėŻ¼Ą½ąŠŲ¼Č╠╚▒ĪóįŁ▓─┴ŽārĖ±╔ŽØqĪó±RüĒ╬„üåę▀ŪķĄ╚ė░Ēæ╚įį┌čė└mŻ¼£p«aē║┴”└^└m╝ė┤¾Ż¼ą┬▄ć╣®æ¬▓╗ūŃĪŻ▓╗▀^Ż¼─┐Ū░¤ßõN▄ćą═Šo╚▒Īó▄ćār╔ŽØqĪóĮ╗ĖČų▄Ų┌čėķLŻ¼Š∙ī¦ų┬Ž¹┘Mš▀│ųÄ┼ė^═¹Ż¼ė░ĒæĮKČ╦╩ął÷õN┴┐Ż¼ī¦ų┬▄ć╩ąÄņ┤µ┴┐ĮĄĘ∙ėąŽ▐ĪŻō■ųąć°Ų¹▄ć┴„═©ģfĢ■░l▓╝Ą─ūŅą┬ę╗Ų┌Ī░ųąć°Ų¹▄ćĮøõN╔╠Äņ┤µŅAŠ»ųĖöĄš{▓ķĪ▒VIAŻ©Vehicle Inventory Alert IndexŻ®’@╩ŠŻ¼2021─Ļ9į┬Ų¹▄ćĮøõN╔╠Äņ┤µŅAŠ»ųĖöĄ×ķ50.9%Ż¼═¼▒╚Ž┬ĮĄ3.1éĆ░┘Ęų³cŻ¼Łh▒╚Ž┬ĮĄ0.8éĆ░┘Ęų³cŻ¼Äņ┤µŅAŠ»ųĖöĄ▒ŲĮ³śs┐▌ŠĆŻ¼╬╗ė┌▓╗Š░ÜŌģ^ķgĪŻ▀M╚ļ10į┬Ę▌Ż¼▄ć╩ą═·╝ŠŻ¼╚▒ąŠå¢Ņ}╔ą╬┤ŠÅĮŌŻ¼▓┐ĘųĄžģ^└ŁķlŽ▐ļŖĪóę▀ŪķĘ┤Å═Š∙Ģ■ī”╩ął÷įņ│╔ø_ō¶ĪŻ─┐Ū░ĮøõN╔╠├µ┼RÄņ┤µŠo╚▒Īó┘YĮų▄▐D└¦ļyĄ╚å¢Ņ}Ż¼õN╩█ęÄ─Żķ_╩╝┐s£pŻ¼į┘╝ė╔Ž═·╝Šę▓ø]ėą═Ų│÷┤¾ęÄ─ŻĄ─ĀIõN╗ŅäėŻ¼ī¦ų┬┐═┴„┴┐▓╗ūŃĪŻČ°Ūęą┬▄ćĮ╗ĖČų▄Ų┌į┌1-3éĆį┬ų«ķgŻ¼▀^ķLĄ─Į╗ĖČų▄Ų┌ī¦ų┬▓┐Ęųėåå╬┴„╩¦Ż¼ĮøõN╔╠ų„ę¬▓╔╚Ī▒Żār┤ļ╩®Ż¼ĘĆČ©õN┴┐╝░ė»└¹ĪŻŅAėŗĮ±─Ļ▓╗Å══∙─Ļ╗▒¼Ż¼ĮŠ┼╩¦╔½Ż¼Ńy╩«╬┤▓ĘĪŻ╩▄ę▀Ūķė░ĒæŻ¼³SĮų▄│÷ė╬╚╦åT£p╔┘Ż¼ķTĄĻ┐═┴„į÷╝ėĪŻ╚ń╣¹▄ćį┤╣®æ¬ŠoÅłėą╦∙ŠÅĮŌŻ¼ŅAėŗ10į┬Łh▒╚9į┬õN┴┐Ż¼īóėą╦∙╔Ž╔²ĪŻ─┐Ū░Ż¼Ų¹▄湊Ų¼╚▒┐┌ĘÕųĄęčĮø▀^╚źŻ¼╬┤üĒąŠŲ¼╣®æ¬īóĢ■ŠÅ┬²╠ß╔²Ż¼Ą½é„ī¦ų┴Ų¹▄ćĮKČ╦õN╩█▀ĆąĶę¬3-5éĆį┬ĪŻŠC║ŽüĒ┐┤Ż¼╩«į┬Ę▌▄ć╩ąÄņ┤µ┴┐╗“īóį┘╚ļ╔Ž╔²═©Ą└ĪŻ

ĪĪĪĪÅ─ęį╔ŽŪķørüĒ┐┤Ż¼9į┬Ę▌Ż¼į┌ČÓĄžĪ░─▄║─ļp┐žĪ▒š■▓▀ė░ĒæŽ┬Ż¼į┌Šų▓┐Ž▐ļŖĪ░ę╗ĄČŪąĪ▒Ą─ē║ųŲŽ┬Ż¼ć°ā╚┤¾ū┌╔╠ŲĘ╣®ĮoČ╦╩▄ĄĮ├„’@öDē║ĪŻ┼c┤╦═¼ĢrŻ¼▀M╚ļé„Įy╩®╣ż═·╝Š║¾Ż¼Ė„Ąž╣ż│╠▀MČ╚╠ß╦┘Ż¼ąĶŪ¾Č╦Łh▒╚ėą╦∙į÷ķLĪŻ╣®ąĶā╔Č╦┤╦Ž¹▒╦ķLŻ¼ć°ā╚┤¾ū┌╔╠ŲĘÄņ┤µ│╩¼FŽ┬ĮĄæBä▌Ż¼╣®ąĶĻPŽĄėą╦∙Ė─╔ŲŻ¼┤¾ū┌╔╠ŲĘ╩ął÷▀\ąąš¹¾wŽ“║├ĪŻ▀M╚ļ10į┬Ę▌ęį║¾Ż¼╩ął÷╚į╠Äė┌─ĻČ╚╩®╣ż═·╝ŠŻ¼ōī╣żŲ┌¼FŽ¾┐═ė^┤µį┌Ż¼ĮKČ╦ąĶŪ¾▀Ćīó▒Ż│ųę╗Č©ĒgąįĪŻ═¼ĢrÅ──┐Ū░╣®æ¬Č╦ē║£p«a┴┐Ą─Ūķør┐┤Ż¼ą¦╣¹├„’@Ż¼ė╔┤╦ŅAėŗŻ¼Į±─Ļ╦─╝ŠČ╚ć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷╗∙▒Š├µ┐╔─▄Ģ■▒╚ŅAŽļĄ─ę¬║├Ą├ČÓĪŻ▓╗▀^Ż¼─┐Ū░ć°ā╚ųŲįņśIį÷╦┘ėą╦∙╗žš{Ż¼╝ėų«╚½Ū“║Ļė^ĮøØ·╚įŠ▀ėą▌^ÅŖĄ─ö_äėąįŻ¼┤╦═ŌŻ¼Ž▐«aĄ─┴”Č╚╩ŪʱĢ■£p╚§Ż¼Šų▓┐Ī░ę╗ĄČŪąĪ▒š■▓▀╩ŪʱĢ■▒╗╝mŲ½Ż¼╚▒ļŖ¼FŽ¾╩Ūʱ─▄Ą├ĄĮŠÅĮŌŻ¼ę▓īóĮoć°ā╚┤¾ū┌╔╠ŲĘ╩ął÷ĦüĒųTČÓĄ─▓╗┤_Č©ąįĪŻ

ĪĪĪĪ1ĪóųŲįņśIį÷╦┘ėą╦∙╗žš{Ż¼ć°ā╚ĮøØ·Ž┬ąąē║┴”╝ė┤¾

ĪĪĪĪųąć°╬’┴„┼c▓╔┘Å┬ō║ŽĢ■Īóć°╝ęĮyėŗŠųĘ■äšśIš{▓ķųąą─░l▓╝Ą─2021─Ļ9į┬Ę▌ųąć°ųŲįņśI▓╔┘ÅĮø└ĒųĖöĄŻ©PMIŻ®×ķ49.6%Ż¼▌^╔Žį┬Ž┬ĮĄ0.5éĆ░┘Ęų³cŻ¼į┌▀B└m18éĆį┬▀\ąąį┌öUÅłģ^ķg║¾Ż¼┬õ╚ļ50%ęįŽ┬ĪŻ9į┬Ę▌PMIųĖöĄ└^└mŽ┬ĮĄŻ¼ŪęęčĄ═ė┌śs┐▌ŠĆŻ¼▒Ē├„ĮøØ·Ž┬ąąē║┴”╝ė┤¾ĪŻėåå╬ŅÉųĖöĄ└^└mŽ┬ĮĄŻ¼Ę┤ė│ąĶŪ¾▓╗ūŃ×ķūŅ═╗│÷└¦ļyĄ─Ų¾śI▀_š{▓ķŲ¾śIĄ─╚²Ęųų«ę╗ęį╔ŽŻ¼▒Ē├„ąĶŪ¾╠žäe╩Ūā╚ąĶ▓╗ūŃĄ─å¢Ņ}▀Mę╗▓Į░lš╣Ż╗┼c┤╦├¼Č▄Ą─╩ŪārĖ±ŅÉųĖöĄ└^└m╠ßĖ▀Ż¼▒Ē├„ĘŪ╩ął÷ę“╦žī¦ų┬Ą─ĮYśŗąį╣®Ū¾╚▒┐┌╚į╬┤Ž¹│²ĪŻ╩▄ąĶŪ¾▓╗ūŃ║═│╔▒Š╔Ž╔²Ą─ļpųžöDē║Ż¼Ų¾śIĄ─ŅAŲ┌▓╗║├Ż¼╔·«aĮøĀI╗ŅäėŅAŲ┌ųĖöĄ├„’@Ž┬ĮĄŻ╗╩▄┤╦ė░ĒæŻ¼╔·«aųĖöĄĪó▓╔┘Å┴┐ųĖöĄĄ╚╔·«aĮøĀI╗ŅäėųĖś╦└^└mŽ┬ĮĄŻ¼Ę┤ė│ųŲįņśIŽ┬ąąē║┴”ėą╦∙╝ė┤¾ĪŻ▓╗▀^Ż¼9į┬Ę▌PMI’@╩Šą┬äė─▄▒Ż│ų▌^┐ņį÷ķLŻ¼ėą└¹ė┌═Ų▀MĮøØ·Ė▀┘|┴┐░lš╣ĪŻ9į┬Ę▌Ż¼ą┬äė─▄└^└m▒Ż│ų▌^║├į÷ķLä▌Ņ^Ż¼į÷╦┘├„’@┐ņė┌ųŲįņśIš¹¾wĪŻčbéõųŲįņśIPMI×ķ51.8%Ż¼▌^╔Žį┬╔Ž╔²0.5éĆ░┘Ęų³cŻ¼╔·«aųĖöĄ║═ą┬ėåå╬ųĖöĄŠ∙▒Ż│ųį┌52%ęį╔ŽŻ╗Ė▀╝╝ągųŲįņśIPMI×ķ54%Ż¼▌^╔Žį┬╔Ž╔²0.3éĆ░┘Ęų³cŻ¼╔·«aųĖöĄ║═ą┬ėåå╬ųĖöĄĘųäe╔Ž╔²ų┴56%║═54%ęį╔ŽĪŻĮY║ŽüĒ┐┤Ż¼ą┬äė─▄╩ął÷╣®ąĶį÷╦┘ŲĮĘĆ▌^┐ņŻ¼╗Ņ┴”▓╗öÓį÷ÅŖŻ¼ėą└¹ė┌═Ų▀MĮøØ·Ė▀┘|┴┐░lš╣Ż¼ā×╗»─▄║─ĮYśŗĪŻ

ĪĪĪĪ2Īóć°ļH║Ļė^ö_äėę└╚╗▌^ÅŖŻ¼Ž▐ųŲ┤¾ū┌╔╠ŲĘ╩ął÷╔Žąą

ĪĪĪĪ«öŪ░╩ął÷ūŅ×ķĻPūóĄ─╩Ū├└┬ōā”┐s£p┘Åé∙ī”┤¾ū┌╔╠ŲĘ╩ął÷Ą─ø_ō¶ĪŻ2020─Ļ3į┬Ž┬č«ęįüĒ├└ć°Ą╚│ų└mßīĘ┼┴„äėąįŻ¼“īäėŃ~Ą╚Į╚┌ī┘ąįŲ½ÅŖĄ─┤¾ū┌╔╠ŲĘārĖ±│ų└m╔ŽØqĪŻ├└┬ōā”┐s£p┘Åé∙ęÄ─ŻŽÓ«öė┌╚§╗»┴╦┴„äėąį“īäė┤¾ū┌╔╠ŲĘ╩ął÷Ą─▀ē▌ŗŻ¼Å─Č°īó┤“ē║ėą╔½Įī┘Ą╚’LļU┘Y«aĄ─ārĖ±ĪŻ╩▄Ę■äšśIŠ═śIą▐Å═Ę┼ŠÅĄ─═Ž└█Ż¼├└ć°8į┬ĘŪ▐rŠ═śIöĄō■┤¾Ę∙Ą═ė┌ŅAŲ┌ĪŻĄ½╩ŪŻ¼├└ć°8į┬Ž¹┘Mš▀ī”╬┤üĒ═©žø┼“├øĄ─ō·æn│ų└m╝ėäĪŻ¼äō2013─ĻėąėøõøęįüĒĄ─ūŅĖ▀╦«ŲĮŻ¼▀@ņ¢╣╠┴╦├└┬ōā”īóķ_╩╝┐s£pĮøØ·┤╠╝żęÄ─ŻĄ─Ū░Š░ĪŻ├└┬ōā”ČÓ╬╗╣┘åTęčĮøų¦│ųĮ±─Ļ┐s£p┘Åé∙Ż¼Ųõųą▓┐Ęų╣┘åTų¦│ų9į┬FOMCĢ■╔Žą¹▓╝┐s£p┘Åé∙ĪŻÅ─Üv╩Ę╔Ž┐┤Ż¼į┌├└┬ōā”ėæšō┐s£p┘Åé∙Ą─Ģrķgų▄Ų┌ā╚Ż¼┤¾ū┌╔╠ŲĘārĖ±╠Äė┌ģ^ķgš±╩ÄŻ¼Ą½╩Ū├└┬ōā”ķ_╩╝īŹ╩®┐s£p┘Åé∙║¾Ż¼’LļU┘Y«aārĖ±┤¾Ę∙╗ž┬õĪŻ╗∙ė┌├└┬ōā”┐s£p┘Åé∙ų╗Ģ■čėŲ┌Ą½▓╗Ģ■╚▒Ž»Ą─┼ąöÓŻ¼═Č┘Yš▀Ė³āAŽ“ė┌īżšęĖ▀³cįć┐šĪŻ═¼ĢrŻ¼ÜWčļąąļm╚╗ŠS│ų╚²┤¾ĻPµI└¹┬╩▓╗ūāŻ¼Ą½ą¹▓╝īóĘ┼ŠÅPEPP┘Åé∙╦┘Č╚Ż¼╩ął÷ŅAŲ┌ÜWčļąąėą┐╔─▄╠ßŪ░ĮY╩°┘Y«a┘Å┘IąąäėŻ¼▀@ę▓╝ėųž┴╦═Č┘Yš▀Ą─▒»ė^ŪķŠwĪŻ

ĪĪĪĪ3Īó╦─╝ŠČ╚ć°ā╚╩ął÷ąĶŪ¾╚įėąßīĘ┼┐šķg

Å─ąĶŪ¾üĒųvŻ¼Į³Ų┌Ž¹┘M▓╗╝░ŅAŲ┌┤_īŹ╩Ū═Ž└█╩ął÷▒Ē¼FĄ─ųžę¬ė░Ēæę“╦žŻ¼▀@ę▓╩Ū┤¾╝ęęčĮø┐┤ĄĮĄ─╩┬īŹĪŻŲõīŹŻ¼4.30š■ų╬ŠųĢ■ūhā╚╚▌Ż¼ęčĮø░Ą╩Šę¬═©▀^š{┐žąĶŪ¾üĒęųųŲ┤¾ū┌╔╠ŲĘārĖ±Ą─╔ŽØqĪŻūŅ×ķėąą¦Ą─╩ųČ╬Š═╩Ū│ų└mš{┐žĘ┐Ąž«aĪŻę╗╩Ūę“×ķĄž«aĻP┬ō«aśIĘČć·ūŅÅVŻ╗Č■╩ŪĄž«a╚┌┘YöDš╝┴╦ųŲįņśI║═├±ķg╚┌┘YŻ╗╚²╩ŪĘ┐Ąž«aĀ┐ųŲ┴╦Šė├±┐╔▀xŽ¹┘M╠ß╔²Ż╗╦─╩ŪÜv╩Ę╔Ž╚½Ū“ĘČć·┐┤Ż¼Ę┐Ąž«aą┼ė├▀^Č╚äōįņ╚▌ęūī¦ų┬Į╚┌╬ŻÖCŻ╗╬Õ╩Ū2020─Ļ─®╬ęć°║Ļė^Ė▄ŚU┬╩▀_ĄĮ279.4%Ż¼į┌╚½Ū“ĘČć·üĒ┐┤Ż¼╠Äė┌Ė▀╬╗╦«ŲĮŻ¼ę╗Ą®ĮøØ·│÷¼FŽ┬╗¼Ż¼’LļU▌^┤¾ĪŻę“┤╦Ż¼Ąž«aš{┐ž▓╗Ą½ä▌į┌▒žąąŻ¼Č°Ūę▀ĆąĶę¬┼┼│²╚fļyĪŻ

ĪĪĪĪĄ½ć°╝ęĢ■Ę┼╚╬Ę┐Ąž«a│÷¼F╬ŻÖCå߯¼║┴¤oę╔å¢Ż¼╩Ū▓╗Ģ■Ą─ĪŻ7.30š■ų╬ŠųĢ■ūh├„┤_ųĖ│÷Ż¼Ž┬░ļ─Ļ╚įꬳį│ųĘĆųąŪ¾▀MĄ─╣żū„┐é╗∙š{ĪŻę“┤╦Ż¼Ž±║Ń┤¾Ąž«a▀@śėĄ─Š▐¤o░įŻ¼ļm╚╗│÷¼F┴╦▀\ĀIųąĄ─Š▐┤¾└¦ļyŻ¼Ą½┤¾Ė┼┬╩Ģ■į┌š■Ė«Ą─ųĖī¦Ž┬ėąą“╗»ĮŌĪŻ╦∙ęįŻ¼╬ęéā┬ĀĄĮ╗“ęŖĄĮŻ¼ę╗ĘĮ├µš■Ė«į┌ĘeśOĮŌøQ║Ń┤¾Ą─å¢Ņ}Ż¼┴Ēę╗ĘĮ├µį┌ĘeśOę²ī¦Ųõ╦³ŅIė“░l┴”ęįŠÅĮŌĄž«aš{┐žÄ¦üĒĄ─ĮøØ·Ž┬ąąĄ─ē║┴”ĪŻ7.30š■ų╬ŠųĢ■ūhŠ═╠ߥĮĪ░Į±─ĻĄū├„─Ļ│§ę¬ą╬│╔īŹ╬’╣żū„┴┐Ī▒Ż╗äó·QĖ▒┐é└Ēį┌9.15╠ߥĮĪ░▀mČ╚│¼Ū░▀Mąą╗∙ĄAįO╩®Į©įOĪ▒Ż¼Č╝Įo│÷┴╦├„┤_ą┼╠¢ĪŻ

ĪĪĪĪ╗∙Į©ų«╦∙ęį▀Ćø]ėą┤¾Ą─Ų╔½Ż¼ų„ę¬▀Ć╩Ū╩▄ĄĮę╗ą®ė░ĒæŻ¼ę╗╩Ū┘YĮē║┴”Ż¼ę╗ą®ĒŚ─┐ķ_▓╗ŲüĒŻ¼╗“Ė╔▓╗Ž┬╚źŻ╗Č■╩Ūė»╠Øē║┴”Ż¼╩╣Ą├ę╗ą®ĒŚ─┐│÷¼Fė^═¹Ż¼╚²╩Ūę▀ŪķĄ─ö_äėŻ¼ę╗ą®ĒŚ─┐¤oĘ©š²│Ż╩®╣żĪŻŲõųąŻ¼┘YĮ╩ŪūŅ┤¾Ą─ė░Ēæę“╦žĪŻ7.30š■ų╬ŠųĢ■ūh├„┤_╠ߥĮĪ░ĘeśOĄ─žöš■š■▓▀ę¬╠ß╔²š■▓▀ą¦─▄ĪóĘĆĮĪĄ─žøÄ┼š■▓▀ę¬▒Ż│ų┴„äėąį║Ž└Ē│õįŻĪ▒Ż¼ĮĄ£╩ĪóĄžĘĮé∙Ą─╝ė┐ņ░ląąĪó3000ā|ų¦│ųąĪŲ¾śIį┘┘J┐ŅĪó9į┬8╚š░lĖ─╬»╣½▓╝┼·Å═Ī░═¼ęŌć°╝ęĶF┬Ę╝»łF░ląąųąć°ĶF┬ĘĮ©įOé∙╚»3000ā|į¬Ī▒Ż¼╔ń╚┌ą┼┘JĄ╚öĄō■ę▓ėą═¹ė|Ąū╗ž╔²Ż¼žöš■ų¦│÷ę▓Ģ■▀m«ö╝ė┐ņ╦┘Č╚Ż¼Ą╚Ą╚Ż¼▀@╗“įSŠ═╩Ūū÷║├║Ļė^š■▓▀┐ńų▄Ų┌š{╣ØĄ─ę╗▓┐Ęų┤ļ╩®Ż¼║¾└m┐╔─▄▀Ćėąą┬š■│÷┼_Ż¼┤_▒ŻĮøØ·▀\ąąį┌║Ž└Ēģ^ķgĪŻš²╩Ū▀@ĘN┐ńų▄Ų┌š{╣ØŻ¼ąĶŪ¾▓╗Ģ■▓╗üĒŻ¼ų╗╩Ū▀tüĒŻ¼Å─▀@ę╗³c╔ŽųvŻ¼╩Ū▓╗─▄▀^Č╚┐┤┐š─ĻĄūąĶŪ¾ĪŻ

ĪĪĪĪ4Īó╚²┤¾š■▓▀░l┴”Ż¼õōĶFĄ╚┤¾ū┌╔╠ŲĘ╣®Įo┤¾Ę∙╩š┐sĄ─æBä▌ļyĖ─

ĪĪĪĪ╩ūŽ╚╩Ū─▄║─ļp┐žŻ¼▀@╩Ūę╗ĒŚųž┤¾ć°▓▀Ż¼ĄĮ2025─Ļå╬╬╗GDP─▄║─▒╚2020─ĻĮĄĄ═13.5%ĪŻ8į┬12╚šŻ¼ć°╝ę░lš╣Ė─Ė’╬»ėĪ░l┴╦ĪČ2021─Ļ╔Ž░ļ─ĻĖ„Ąžģ^─▄║─ļp┐ž─┐ś╦═Ļ│╔ŪķørŪńėĻ▒ĒĪĘŻ¼▒Ēųą’@╩Š▓╗╝░░ļöĄ╩ĪŻ©ģ^Ż®─▄║─ÅŖČ╚ĮĄĄ═▀Mš╣┐é¾wĒś└¹ĪŻį┌─▄į┤Ž¹┘M┐é┴┐┐žųŲĘĮ├µŻ¼╚įėą8éĆ╩ĪŻ©ģ^Ż®×ķę╗╝ēŅAŠ»Ż©ą╬ä▌╩«Ęųć└Š■Ż®Ż¼5éĆ╩ĪŻ©ģ^Ż®×ķČ■╝ēŅAŠ»Ż©ą╬ä▌▒╚▌^ć└Š■Ż®ĪŻ╬┤üĒŻ¼ī”─▄║─ÅŖČ╚ĮĄĄ═×ķę╗╝ēŅAŠ»Ą─╩ĪŻ©ģ^Ż®Ż¼ī”─▄║─ÅŖČ╚▓╗ĮĄĘ┤╔²Ą─Ąžģ^Ż©Ąž╝ē╩ąĪóų▌Īó├╦Ż®Ż¼2021─ĻĢ║═ŻĪ░ā╔Ė▀Ī▒ĒŚ─┐╣Ø─▄īÅ▓ķĪŻė┌╩ŪŻ¼9į┬ųąŽ┬č«ęįüĒŻ¼Ļæ└mėąę╗ą®╩Ī╩ąŻ¼ķ_╩╝╝ė┤¾┴”Č╚┐žųŲ─▄║─Ż¼ė╔┤╦ī¦ų┬õōĶFĪóėą╔½Įī┘Ą╚┤¾ū┌╔╠ŲĘ«a┴┐▀Mę╗▓ĮŽ┬ĮĄĪŻ

ĪĪĪĪŲõ┤╬╩ŪõōĶFļp┐žŻ¼▀@═¼śė╩Ūę╗ĒŚųž┤¾ć°▓▀Ż¼ĄĮ2025─Ļå╬╬╗GDP╠╝┼┼Ę┼▒╚2020─ĻĮĄĄ═18%Ż¼õōĶFąąśI╩Ū╠╝┼┼Ę┼┤¾æ¶Ż¼╦∙ęįŻ¼Į±─Ļę¬ē║£p«a┴┐═¼▒╚▓╗į÷ĪŻŪ░8į┬┤ųõō«a┴┐╚įėą3689╚f揥─į÷┴┐Ż¼╚ń╣¹ę¬į┌11į┬ĄūŪ░īŹ¼F═¼▒╚▓╗į÷Ą──┐ś╦Ż¼ęŌ╬Čų°ę¬į┌8į┬┤ųõō«a┴┐8324╚f揥─╗∙ĄA╔Žį┘£p473╚f揯¼ę▓Š═╩Ū9-11į┬į┬Š∙┤ųõō«a┴┐ꬊS│ųį┌7851╚f揥─╦«ŲĮĪŻ─▄║─ļp┐ž║═õōĶFļp┐žŻ¼▓╗╩ŪČ■▀xę╗Ą─▀xō±Ņ}Ż¼Č°╩Ū╝╚ę¬▀Ćꬥ─▒ž▀xŅ}ĪŻ╦∙ęįŻ¼╝┤╩╣─Ń─▄║─ļp┐ž▀_ś╦Ż¼õōĶFē║£p«a┴┐ø]ėą▀_ś╦Ż¼▀Ć╩Ūꬳ╠ąąõōĶFŽ▐«aŻ¼╚ń╣¹─ŃõōĶFē║£p«a┴┐Ę┼╦╔Ż¼─▄║─┐╔─▄ėų╔Ž╔²┴╦Ż¼╦∙ęįŻ¼õōĶFÅ═«ašä║╬╚▌ęūĪŻ╚ń╣¹┐╝æ]ĄĮę╗ą®╩Ī╩ąē║£p«a┴┐ųĖś╦Ż¼╣└ėŗ▀Ćėą2600ČÓ╚f揥─ē║£p┴┐Ż¼10-11į┬õōĶFē║£p╚╬äšŲDŠ▐Ż¼╣└ėŗėąę╗ą®ųĖś╦ꬥĮ12į┬▓┼─▄═Ļ│╔ĪŻ

ĪĪĪĪ▀ĆėąŪ’Č¼╝ŠŽ▐«aŻ¼▀@╩Ūę╗ĒŚŁh▒Ż│ŻæB╗»╣▄┐ž┤ļ╩®Ż¼╔·æBŁhŠ│▓┐░l▓╝Ą─ĪČųž³cģ^ė“2021-2022─ĻŪ’Č¼╝Š┤¾ÜŌ╬█╚ŠŠC║Žų╬└Ē╣źłįĘĮ░ĖŻ©š„Ū¾ęŌęŖĖÕŻ®ĪĘŻ¼ā╚╚▌┼c═∙─Ļėą╦∙▓╗═¼Ż¼2021-2022─ĻŪ’Č¼╝Šę“×ķąĶę¬═¼ĪČ╚²─ĻėŗäØĪĘėŗäØ▒Ż│ų▓Įš{ę╗ų┬Ż¼╠žęŌīó┐╝║╦─┐ś╦░┤ššĢrČ╬▀Mąą▓ĘųŻ©2021─Ļ10-12į┬Ż¼2022─Ļ1-3į┬Ż®Ż¼Įyę╗ąąäėīŹ¼FČÓéĆ─┐ś╦Ż╗┤╦═Ō▀Ćį÷╝ė║ė▒▒▒▒▓┐Ż¼╔Į╬„▒▒▓┐Ż¼╔Į¢|¢|Īó─Ž▓┐Ż¼║ė─Ž─Ž▓┐▓┐Ęų│Ū╩ąŻ¼│Ū╩ąöĄ┴┐▀_ĄĮ60ČÓéĆĪŻ

ĪĪĪĪł╠╣P╚╦Ż║ųąć°╬’┴„ą┼Žóųąą─ └Ņ┤¾×ķ

Ė╩╣½ŠW░▓éõ 62010202003067╠¢

Ė╩╣½ŠW░▓éõ 62010202003067╠¢